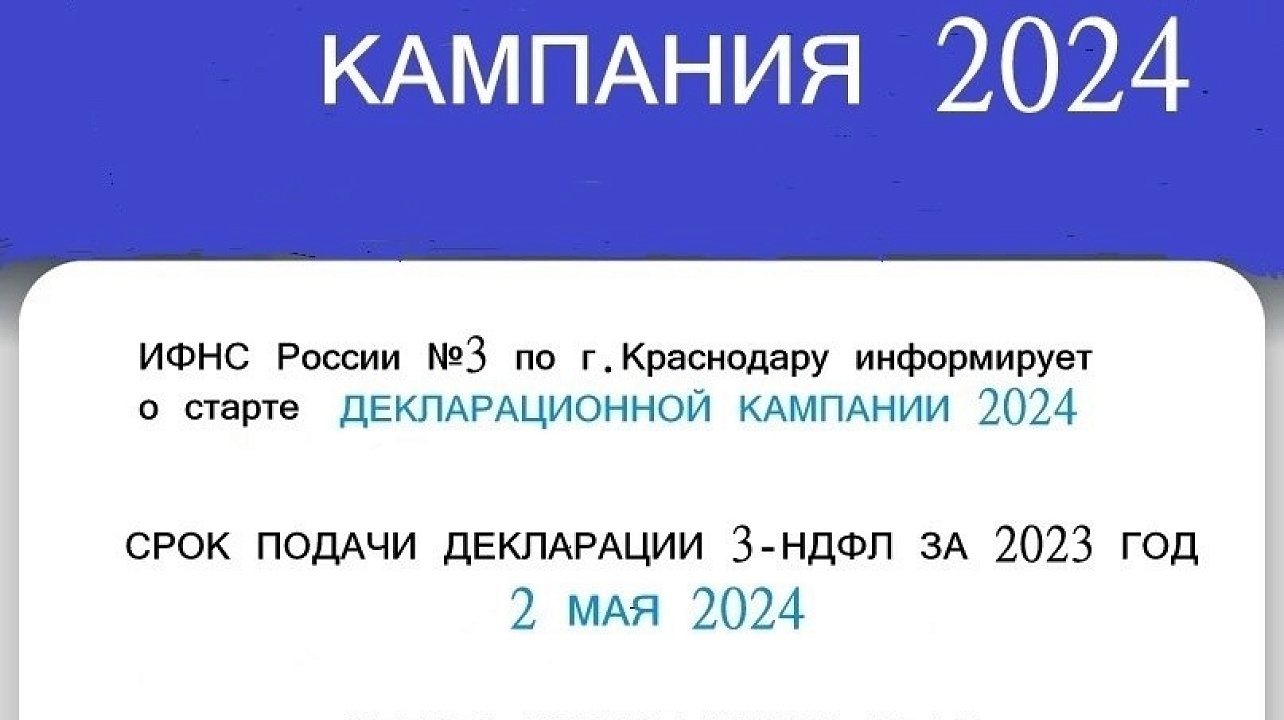

❗ДЕКЛАРАЦИОННАЯ КАМПАНИЯ 2024❗ ИФНС России №3 по г. Краснодару информирует, что с января 2024 стартовала декларационная кампания по налогу на доходы физических лиц, в ходе которой физические лица отчитываются о доходах, полученных в 2023 году. Обязанность по представлению декларации 3-НДФЛ возникает в следующих случаях: ✅продажа имущества, которое находилось в собственности меньше минимального срока владения; ✅сдача имущества в аренду; ✅получение подарков не от близких родственников; ✅выигрыш в лотерею; ✅получение дохода из источников за пределами Российской Федерации. ✅Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. ❗Заявить о доходах, подав декларацию 3-НДФЛ необходимо не позднее 2 МАЯ 2024 ❗Срок оплаты налога на доходы физических лиц — до 15 июля 2024. Подать декларацию можно лично, обратившись в налоговый орган по месту жительства или в МФЦ либо онлайн через сервис «Личный кабинет налогоплательщика» на сайте ФНС России www.nalog.gov.ru ❗Предельный срок подачи декларации не распространяется на получение налоговых вычетов. В этих случаях направить декларацию можно в любое время в течение года. Следует отметить, что c 1 января 2024 вступают в силу изменения налогового законодательства, которые позволяют получать в упрощенном порядке наиболее востребованные социальные вычеты: (за лечение, физкультурные услуги, обучение, страхование жизни и другие). Социальные налоговые вычеты в упрощенном порядке могут быть предоставлены в случае предоставления соответствующих сведений организациями и индивидуальными предпринимателями, которые присоединились к информационному взаимодействию в соответствии с правилами обмена информацией. В рамках налоговых мер поддержки граждан, начиная с расходов, понесенных в 2024 году, увеличены предельные размеры социальных вычетов: - максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации, оказанные физкультурно-оздоровительные услуги. - до 150 тысяч рублей (сейчас 120 тысяч рублей); - максимальная сумма расходов на обучение детей/подопечных на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя - до 110 тысяч рублей на каждого ребенка (сейчас 50 тысяч рублей) Подать декларацию 3-НДФЛ по расходам, понесенным в 2024 году налогоплательщик сможет в 2025 году.

{kind=link}