ИФНС России № 2 по г. Краснодару напоминает о Сервисе оценки юридических лиц «Как меня видит налоговая»

8 ноября 2023

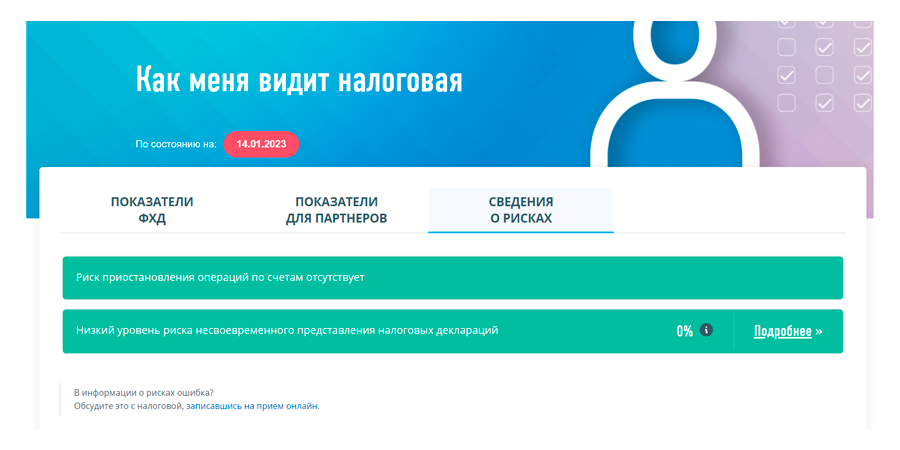

С

Что такое Сервис оценки юридических лиц и зачем он нужен?

Современный бизнес во многом зависит не только от действий и решений самого предпринимателя, но и от надежности его контрагентов. И если налогоплательщик знает, что его бизнес в безопасности, что ему не грозит нечестная конкуренция или несправедливые претензии государства, он может уверенно планировать свое будущее.

Сервис оценки юридических лиц ФНС России позволяет выделить из десятков тысяч компаний те, которые имеют стабильное финансовое состояние и благонадежную историю ведения бизнеса, что позволяет минимизировать риски (предотвратить риск неисполнения договора, проверить, не является ли фирма однодневкой, минимизировать налоговые риски). Показатели оценки основаны на классическом финансовом анализе предприятия и характеризуют устойчивость предприятия в краткосрочной и среднесрочной перспективе работы. Кроме того, часть параметров характеризуют динамику развития предприятия, что позволяет оценить риски ликвидности, кредитные риски, вероятность неплатежеспособности контрагента, его

Как использовать?

Полученные сведения можно использовать как для подтверждения своей надежности перед заказчиками (заинтересованными лицами), так и для проверки сведений о потенциальных поставщиках (подрядчиках).

В рамках преддоговорной работы с контрагентами вы можете согласовать возможность предварительного представления выписки из сервиса оценки юридических лиц в отношении вашего контрагента и проверить его благонадежность. Наряду с прочими финансовыми показателями при формировании выписки рассчитывается показатель наличия у организации существенных налоговых разрывов по НДС, в связи с чем такая преддоговорная проверка может минимизировать риски вашей организации.

Соответствие показателям сервиса не является законодательно установленным требованием к юридическим лицам, в связи с чем подобная преддоговорная проверка может быть урегулирована в рамках

Кроме того, мы рекомендуем не ограничиваться только преддоговорной проверкой контрагентов, но и предусмотреть условиями

Как происходит расчет?

Система представляет собой двухэтапную оценку юридических лиц.

На первом этапе оценивается соответствие организации базовым критериям, которые свидетельствуют о том, что компания самостоятельная, действующая и не имеет предпосылок к банкротству либо ликвидации:

компания не ликвидируется;

нет судебного акта о введении процедур наблюдения, внешнего управления, открытии конкурсного производства;

в ЕГРЮЛ отсутствуют сведения о предстоящем исключении компании из реестра;

в ЕГРЮЛ нет записи о недостоверности информации о компании;

учредителем и/или руководителем юридического лица не являются дисквалифицированные лица;

не причастны к экстремистской деятельности и терроризму;

нет решений по замораживанию денежных средств;

нет данных о включении компании в реестр недобросовестных поставщиков по данным ЕИС в сфере закупок;

нет фактов привлечения к административной ответственности по статье 19.28 «Незаконное вознаграждение от имени юрлица» КоАП РФ;

в декларациях по НДС за четыре налоговых периода нет противоречий с отчетностью контрагентов;

у компании нет долгов по налогам и взносам, превышающих 1% от величины активов предприятия, но не менее 3000 ₽.

На втором этапе осуществляется оценка исполнителей по 13 показателям, в том числе по критериям финансовой устойчивости, ресурсообеспеченности и наличию положительного опыта.

Критерии оценки:

налоговая нагрузка на финансовый результат выше 75% от среднеотраслевого показателя;

среднемесячная заработная плата превышает средний уровень по Росстат;

коэффициент текущей ликвидности 1 и более;

коэффициент платежеспособности 1,1 и более;

коэффициент автономии 0,25 и более;

коэффициент покрытия процентов 2,5 и более;

рентабельность активов 10% и более;

отсутствуют иностранные участники;

численность более 50 человек;

отсутствие фактов снижения численности сотрудников;

отсутствие фактов снижения стоимости основных средств;

отсутствие фактов снижения стоимости внеоборотных активов;

отсутствие при исполнении госконтрактов фактов нарушения сроков и (или) расторжения контрактов.

{kind=link}